こんにちは。

今日もご訪問いただき、ありがとうございます。

●40代♪小学生2人の子持ち主婦

●趣味は株式投資

●住宅ローンは完済済み!

若い頃から”お金大好き”ミイコが、今日は社会人時代のお金にまつわる昔話を綴っていきます。

自分に合った予算管理で、1人暮らしでも貯金は充分可能!

キーワードは、

✔ボーナスの完全フリー化

✔投資好き☆

そしてやっぱり・・・お金面での親の影響は大きいんだなと改めて思う。

20年つづけた袋分け家計管理

最近、過去記事のリライト(記事の書き換え)に取り組んでおります。

昨日リライトしたのは、我が家の家計管理を紹介したコチラの記事。

「毎月の家計管理どうしてますか?」 ●夫婦と小学生の子供2人の4人家族●夫の年収500万円台●妻は月5~6万円のパート主婦 特別高給取りでもない[…]

この記事の後半部分に、住宅ローン完済を機に「ボーナスの完全フリー化」に着手した話を書き加えました。

ボーナスの完全フリー化とは、

「ボーナスを当てにした支出をゼロにして、ボーナス収入を完全フリーの状態に持っていく」

という意味です。

そんな記事を書き加えながら、昔のことを思い出しました。

私はいま現在も採用している予算管理表を使った袋分け家計管理法を、実家を出て独立してからもう20年ほど変わらず続けているんです。

そしてお金のかかる一人暮らし時代でも、当時の私は「ボーナスの完全フリー化」を死守していました。

「ボーナスは安定した収入ではない」

若かったころからそんなふうに思っていたのです。

だから暮らしに必要なお金は月収内で賄い、ボーナスを当てにする予算管理はしなかった。

大切なのは自分に合った予算管理をつくること

これは今も昔もまったく変わりありません。

人の価値観、好きなモノ・コトは人それぞれ。

人と同じにする必要は全くありません。

自分に合った自分なりの予算管理をつくること。

すべてはここから始まります。

これをすることで自分自身(家族)が本当に大切にするモノ・コトを、再確認することもできますね。

独身時代の昔と、子育て世帯である今とでは支出内容はまったく変わっていますが、やり方は同じです。

自分に合った予算管理表を作り、毎月お金を引き出すのは1回だけ。

お金を引き出したら、予算通りに袋分け(実際には封筒・財布・通帳分けをしています)していくだけ。

予算管理表さえ作ってしまえば、もう何も考える必要はありません。

この予算管理表を使った袋分け管理法については、上に貼った記事に書いています。

興味を持っていただけたら、ぜひ読んでみてください。

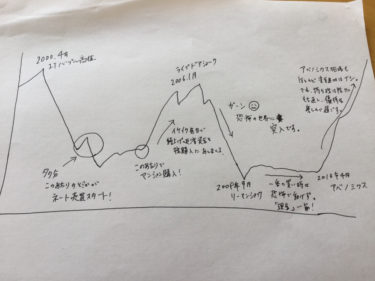

高卒独身女子が社会人6年間で700万円貯金した方法

私は24歳で結婚しました。

それまでの独身社会人生活6年間で、すでに個人資産は700万円ほどになっていました。

今の若い子は貯金をたくさんしているみたいなので、6年間で700万円なんてたいしたことないかもしれませんね。

けれどこの6年間のうち、半分の約3年間は実家を出て自活していたんです。

その3年間のうち、約半分は一人暮らしで半分は現在の夫と家計折半で同棲生活を送っていました。

家計折半の時期もありましたが、自分で生活を支えながら高卒入社4~6年のそう高くないお給料で700万円の貯金はなかなか頑張った方かなと思います。

当時の月給は手取りで13~14万円ほどだったかなぁ?

15万円はもらっていなかったと思います。

けれどその頃ボーナスは手取り20~30万円はいただけていました。

退職前最後にいただいたボーナスが、初めて手取り30万円を超えたことを嬉しく思い、そこだけは記憶に残っています。

高卒で若かった私が700万円も貯金できた理由

①財形貯蓄を入社後すぐにはじめたこと

②給与振込口座から自動引き落としで積立貯金をはじめたこと

③ボーナスを当てにした家計管理をしなかったこと

④株式投資が趣味だったこと

⑤お金に興味津々で、買い物などにお金を使うよりも、金(きん)の積立・るいとう(累積投資)・ドル預金等の投資商品にお金をつぎ込んでいたこと

⑥保険にはまったく興味がなく、何も入っていなかったこと

先取り貯金

①②の財形貯蓄と銀行の自動引き落とし積立は、先取り貯金になります。

自動的にお金が貯まる財形貯蓄を、私は両親に勧められました。

財形貯蓄は普通に銀行に預けるよりも利率がいいからと。

当時ネット環境は身近になく、社会人1年目の私にそんな情報を提供してくるのは両親くらいです。

私の両親は60歳までに資産一億円という夢を若い頃から掲げており、そのためのお金は父のお給料から先取りして貯金や投資に回していたかと思います。

「あまったお金を貯めようなどと思っていては、お金は貯まらない」

一億円の夢のために私が子供のころ、両親は毎月7万円を貯金or投資に回していたそうです。

先取り貯金は、貯金を増やしたい人にとっては基本のキですね。

先取りして貯金しても結局引き出して使ってしまっては意味はないので、そこは我慢できる精神力は必要になってきますが、まず一定額を先取りすること。

これは間違いなくおススメできます。

ボーナスをあてにしない

ボーナスは安定した収入ではありません。

それは誰でもわかっていることだと思います。

けれどたとえ微増であっても、毎年少しずつボーナスが増えていく経験をされてる方は少なくないと思います。

我が家の夫もそうです。

たまに少し減ることはあったけれど、今までの十数年間順調に少しずつボーナスが増えてきていました。

これに慣れてしまうと、そのボーナス額が「当たり前」と感じるようになってしまいがち。

我が家も住宅ローン完済前は、夏冬のボーナスをずっとあてにしていました。

2020年2月。最後の住宅ローン引き落としをもって、無事住宅ローン完済となりました。さて、これで来月からは約6万円の引き落とし(固定支出)がなくなりました。収入・支出の変化があった際にはお決まりの[…]

私が最初に就職した会社は、現在は倒産してしまいなくなってしまいました。

今考えるととても良い会社だったので、残念です。

私が退職後も、仲良くしていた同僚たちから色んな話を聞いていましたが、倒産までの間ボーナスは大幅に減ったり半減したりやっぱり業績の影響を受けていたようです。

正社員の場合、よほどのことがなければ月収を減らされることはないと思いますが、ボーナスはこうして業績に影響される不安定な収入ですね。

なるべくボーナスには頼りたくないものです。

そしてボーナスに頼らない家計ということは、ボーナス全額が自由に使えるお金になるということです。

私が実家を出ても貯金を増やすことができたのは、やはり自由度の高いボーナスがあったからこそ!

特に一人暮らし時代は、毎月の収支は先取り貯金を含めてカツカツだったと思います。

それでも一定額は月収からも貯金に回し、ボーナスを使って欲しいバックを買ったり、海外旅行へ行ったり。

そんなお楽しみにも使いつつ、ボーナスからもいくらかは貯金に回していましたね。

趣味が投資だったこと

私は株式投資をしていた両親の影響で、若い頃から株式投資をしていました。

そしてお金に関してとても興味があったため、日経マネーとかあるじゃん(今でいうzaiのような雑誌)など、いろんな雑誌を購入しては興味あるものには手を出して楽しく投資経験を増やしていきました。

といっても、私は素人同然の個人投資家です。

プロのような知識はまったく持ち合わせてはいませんよ(笑)

ただ上にも書いた、

●金投資

●米ドル預金

●るいとう

●投資信託 など

そういったものにお金を使うことが大好きだったのです。

洋服や化粧品を買うよりも、投資商品を買うことに喜びを感じるちょっと変わった子だったのです。

それは今でも変わりません。

三度の飯は私にとってはとても大事ですが、洋服よりも化粧品よりも今でも私は株が欲しいのです。

趣味であるモノ・コトにお金を使えば、手元からお金がなくなるのは当然ですが、私はお金を使いたいと思う趣味が旅行と投資だったんです。

モノ・コトに使うことが悪いという話ではありませんよ。

私も若い頃にお金をいっぱい使いたくさん海外旅行を楽しみました。

それはとても良い経験でした。

でも旅行以外の趣味(お金の使い道)が投資(お金のことを知ること)であったことで、楽しみながら貯金(資産)を増やすことができたのだと思っています。

何かを我慢して貯金等に回していたのではなく、ワクワクしながら金の積み立てをしたり、ドル預金も為替相場を見ながらスポット買いしたり、当時ドルはすごく金利も高かったので利息でドルが増えていくのをみるのも楽しかったですね。

私が若い頃は今のように投資が世の中に浸透していませんでしたので、そんな話をできるのは両親や姉くらい。

友人達には話さず、一人でひっそりと投資を楽しんでおりました(笑)

独身時代は無保険だった

最後に保険の話です。

日本人は保険が大好きだと言われています。

社会人になるのと同時に、会社に保険会社の人が営業にやってきたり、「若い時に入れば安いから」と両親に勧められ、知人の保険屋さんを通して加入したり。

私の両親は昔の私と同じで保険に興味がなく、就職した私に保険を勧めてくることなど一度もありませんでした。

母は、

「入院しても1日5000円」

「100日入院しても50万円」

「そんなお金は自分で持ってるから、わざわざ保険に入る理由はない!」

と言い切っていたんです(笑)

めちゃくちゃカッコイイですね~♪

そんな感じで会社に保険会社の営業さんが出入りしていたかは覚えていませんでしたが、結婚するまで私は一切保険に興味はなく無保険な状態でした。

おはようございます。今日もご訪問いただき、ありがとうございます。 みなさんは、どのように家族の保険を選ばれましたか??保険の選び方に、万人に共通する正解不正解はない。リス[…]

それがいいことなのか、そうでないのかは人それぞれですが、積み立て型など高額な保険に入っていなかったことも私が貯金を増やすことができた要因のひとつであると思っています。

我が家が現在は個人年金に入っているのと同じように、貯蓄性があることは理解できますが、これだけの固定支出があるとなると、なかなかそれ以外には貯蓄は増やせないと思います。

といっても、これらの保険がダメなわけでもありません。

もしもすでに積立保険に入っているのなら、

「自分には貯金の代わりにこの個人年金がある!!」

と自信をもつこと。

ただ引き落としされた額(なくなったお金)を見るのではなく、将来自分の資産になる部分(資産として積みあがったお金)にしっかりと目を向けていくことが大事だと思っています。

積立保険に入っていて「貯金が全然できない」と言っている人はたくさんいると思いますが、それでは悲しすぎますからね。

私は毎年の保険引き落とし額を貯金と同じように考え、しっかりと可視化できるようにしています。

今日は、積み立て保険は立派な資産!ということについて書いてみたいと思います。 「そんなの当たり前だよ!貯蓄のための積立てなんだから!」という声が聞こえてきそうですが。個人年金などの積立型[…]

<お金の勉強>親に教えてもらえなければ、自分で勉強することは必須

お金の知識、お金の貯め方・使い方。

これらはやはり親の影響が大きいだろうと感じます。

私の若い頃を見てみると、親の考え方やアドバイスの存在がとても大きいことがわかります。

けれど昔の日本では、お金について話すことは恥ずかしいことだという慣習のようなものもあったり、学校でも家庭でもなかなかお金について学ぶ機会がありませんでした。

だから両親たちがお金について詳しくなかったとしても仕方ありません。

インターネットもなかった時代ですから、お金の勉強となると本を読むとかお金もかかるし、なかなか腰を上げることさえも難しい時代だったと思います。

我が家は母方の祖父も株式投資をしていたり、父方の祖父母は自営業者であったことから、両親とも人より多くの「お金の勉強」を積んできたのだと思います。

それは、とてもラッキーだったと思っています。

時代は変わっていきますので、昔の正解が今の正解ではありませんし、今後も生きてる限り切っても切り離せない「お金」の勉強。

お金の貯め方・使い方に正解・不正解はありませんので、自分に合った方法を探すため、自分で頑張っていくのが一番の近道ですね。

投資については、私はリーマンショックの際には資産が半分以下になったこともありますし、一銘柄ですが倒産してそれこそ紙切れ同然になったこともあります。

10分の1以下の価格で泣く泣く手放した銘柄もあります。

たくさんの失敗もあるけれど、逆に株式投資から受け取ったものもたくさんあります。

とにかく「逃げ出さず投資の世界に居続けること」これが一番大切です。

投資とは、銀行預金などより多くの利益を上げることができる可能性がある反面、元金を減らしてしまうリスクがあるものです。多くの方が、投資を始める前にまずは投資について本やインターネットから情報を得て投資について学ぶだろうと思います。[…]

いろんな経験をしたけれど、今でもこれからもずっと株式投資を続けていきたいと思っています。

リスクにどれだけ耐えられるかも人それぞれですので、投資はよく考えて慎重に行ってくださいね。

投資をするにあたり、父から言われた言葉。

「投資をするなら、絶対に人のせいにしてはいけない」

これは楽しく株式投資をしていきたいなら”絶対”だと思っています。

これができない人は、投資をすべきではありません。

投資に失敗はつきものです。

そのたびに人のせいにしていては、その生きた経験が自分のものにはなりませんし、自分で自分を不幸にするだけです。

投資をされるなら、そのことだけは忘れないようにしてくださいね。

ということで、私のオカネ昔話を長々と聞いていただきありがとうございました。

時代は違ってきますが、若い方にも読んで参考にしていただけたらとっても嬉しく思います。

お金の勉強なんて難しそう・・・。

そんなふうに思った方がみえましたら、まずは読みやすい雑誌や、今ではマンガ版が出ている本もたくさんあります。

お金について詳しくわかりやすく説明してくれるブログもいっぱいあります。

無料で勉強できる環境があって、今のわたしたちはとても幸せですね。

私も元気で生きている限り、大好きなお金についての学びを続けていけたらいいなと思っています。

こんにちは。今日もご訪問いただき、ありがとうございます。 [afTag id=1629] ”我が家の資産額”ちゃんと把握できていますか?月々の家計管理も大切ですが、我が家の総資産額[…]

私は株式投資が大好きです。自分で投資先(企業)を選ぶ「個別株投資」が大好きな私にとって、正直投資信託というものは面白くないもの(笑)けれど今までに二人だけ、そんな私を投資信託の積み立て(ほったらかし投資)に踏み切らせた方がい[…]