先日、めでたく住宅ローンを完済となった我が家。

住宅ローンの支払いという固定支出がなくなったので、毎月の家計管理の見直しを行いました。

そのついでに・・・

老後夫婦二人になったら月々の家計はどうなるか?

ざっくりとですが、見える化してみましたよ!

![]()

家計管理は収入・支出に変化があるたび見直します

我が家の夫のお給料は完全固定給。

私の家計管理法は、

①夫の収入から千円単位で決まった予算を組み、

②お給料の支給と同時に予算通りに現金を引き出し、

③予算ごとに袋分け・財布わけ・通帳わけ

という方法で管理しています。

先日住宅ローン完済となりましたので、毎月の家計予算の見直しを行いました。

2020年2月。最後の住宅ローン引き落としをもって、無事住宅ローン完済となりました。さて、これで来月からは約6万円の引き落とし(固定支出)がなくなりました。収入・支出の変化があった際にはお決まりの[…]

せっかくなので新しくつくった家計管理表から、子どものための支出を抜き出し、私たち夫婦二人なら月にいくらで生活できるのか?を計算してみました。

老後の生活費27万もいるのかな?

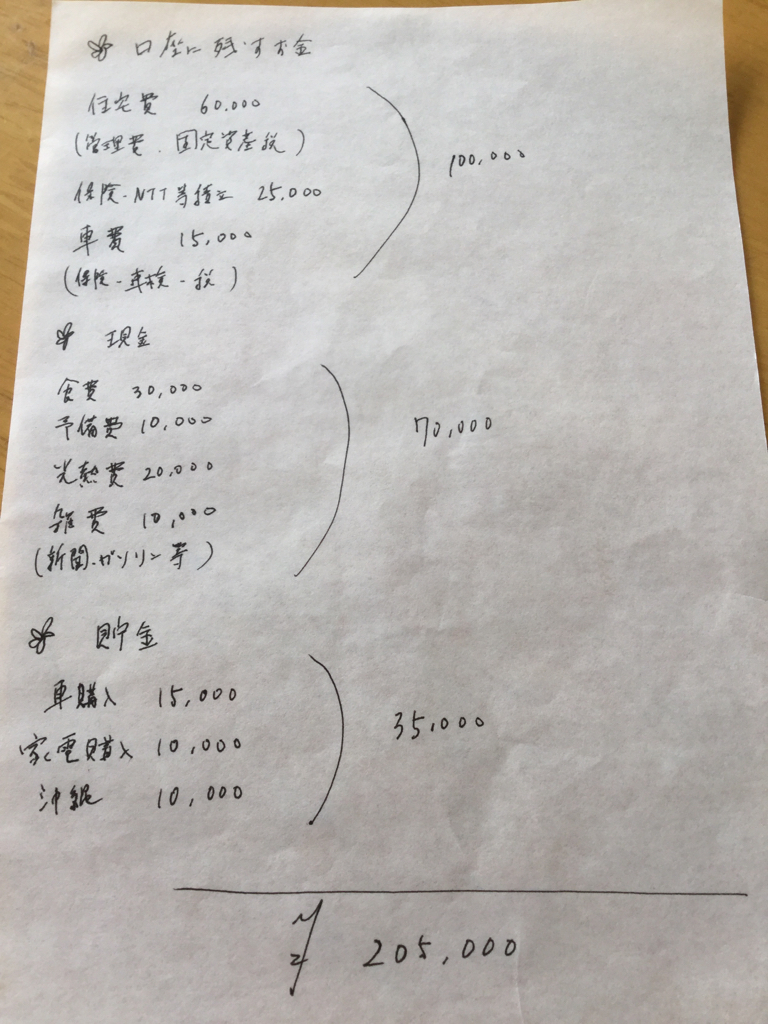

こちらです。

これは現在の我が家の家計予算から、子供に必要なお金や夫の個人年金など老後必要のなくなるお金を差し引いた金額です。

現在使っている家計管理表も、この表にあるように

🌼口座に残すお金

🌼現金で引き出して使うお金

🌼貯金

とわけて考えています。

表にある住宅費6万円は、今後修繕積立金が値上がりすると思いますので、今より少し多めに設定してあります。

ローンを完済したとしても、マンションは固定資産税を合わせると結構かかってしまいますね。

携帯代は光熱費2万円に含まれています。

現在夫婦ともにガラケーですので、2人で月3000円くらいです。

その頃にはガラケーはないでしょうし、その代わりスマホが安くなってたりするかはわかりませんが、現時点の状況で計算しています。

医療費は雑費1万円に含まれていますが、現状は月2000円医療費として積立しています。

老後になると更に増えることが予想されますが、いまの2000円のまま計算しています。

そしてこの中に含まれていないのが、夫婦のお小遣いです。

お小遣いは余裕があればそれを二人で分ければいいので、今は予算は立てられず。

貯金の中の「沖縄貯金」以外は、必要経費ですね。(車・家電積み立て)

沖縄貯金も含む貯金35000円と合わせて、205,000円が私たち夫婦にとって月々必要な金額になりました。

貯金をのぞけば、170,000円です。

これは我が家のガチな金額です。

老後の生活費は25万円とか27万円とか言われていますが、そんなに必要ない気もしてきました。

けれど貯金35000円も含め、プラスしてお小遣い・交際費に5万円を毎月支出すれば25万円となりますね。

やっぱり25万円なのかな?とも思いますが、私から見ると「ちょっと贅沢して25万円」という感覚です。

余裕のある老後の生活費は32万円ほどだと言われていますので、それより5万円少ない27万円もあれば、私としては”ゆとりある老後”を楽しめる気がします。

が、これも健康あってのことですね。

憧れは年金サバイバル生活だ!

私たち夫婦は、DINKS時代から住宅ローンを背負ってきましたので、子どもが産まれる前から節約が当たり前でした。

私のお小遣いは専業主婦になった時に5000円に減らしましたが、夫のお小遣いは子供が産まれる前も今もずっと変わりません。(元々少ない)

旅行にだけはお金をかけますが、いい車にも乗りませんし、服にもお金をかけませんし、本当に質素な生活です。

将来年金が減ったときにはもう少しなんとか節約して、

「年金サバイバル生活」

を楽しみたいと目論んでいます(笑)

私の好きなブログで月68000円の年金で「年金サバイバル生活」をされている方がみえるんです。

少ない年金の中でも、生活に様々な工夫をされていて、たまにお料理の写真なんかもあったり本当にほっこりするんですよ。

このブログに「貧乏」という言葉は似合わず、その生活からは「豊かさ」しか伝わってきません。

私は「お金に縛られない自由で豊かな老後」を得るために資産1億円を夢・目標としていますが、

「必要経費は年金で」

という無駄を省いたサバイバル生活にもとても憧れます。

先日の家計管理の見直しで、

「ボーナスはフリーにしたい」

と言ったのと同じ感覚です。

お金がたくさんあったとしても、「無駄なく収入の範囲でやりくりする」というサバイバル感が、私にとっては達成感を得られ、とってもワクワク楽しいことなんですよね!

逆に、必要経費を不安定なボーナスで補填したり、老後の貯蓄から取り崩すといったことは私にとってはストレスです。

だからいくらどれだけお金があろうが、

「生活の必要経費は年金(収入の範囲内)で」

将来年金がいくらいただけるかわかりませんが、夫婦の年金の範囲内でやりくりするのが私の憧れであり、今からの楽しみでもあります。

腕の見せどころ!だと思っています(笑)

夫婦の老後のお小遣いは、株や不動産投信からの配当・分配金で賄うことが私の目標です。

年金以外でもお金の入り口があるということは、とってもありがたいことですね。

●必要経費(生活費)は年金で

●小遣い・楽しみは投資からの収入で♪

こんな生活目指して、これからもワクワク貯金に励んでいきたいです。

「毎月の家計管理どうしてますか?」 ●夫婦と小学生の子供2人の4人家族●夫の年収500万円台●妻は月5~6万円のパート主婦 特別高給取りでもない[…]