《note》のフォロワーさんが、先日ある有料記事を公開されていました。

給与明細から、月々いくら、それをどこに投資しているのか?など

ご自身の家庭のリアルを赤裸々に具体的に綴った有料noteです。

その名も『THE SANKOUSHO』

ちょいハゲおじさん(通称ちょいさん)は、ずっとこんなふうに感じていたそうです。

お金の勉強をしようと思ったら、この世の中にはたくさんの参考書がある。

でも、みんなが本当に知りたいことは……

『結局アナタは収入がいくらあって、ほんでいくら投資しているの?具体的に何に投資しているの?教えてよ!!!』

ってことなんじゃないの??と。

でも「そんな情報どこにもない!」と考えたちょいさんは、ご自身のリアルを一か月以上かけて有料記事にまとめられたようです。

この『THE SANKOUSHO』は前半の無料公開部分だけでもとても熱い言葉が綴られており、ちょいさんの気迫が伝わってきました。

お金のことを語るためには、リアルな数字があった方が説得力がある。

それは私もずっと考えてきたことでした。

我が家は40代で住宅ローンを完済済みですが、

特別なお金持ちじゃなくても、40代で住宅ローン完済は可能♬

と、多くの方に知ってもらうためには「年収の公開は欠かせない」と考え、夫の年収は500万円台だということは公開してきました。

だってそこを言わなきゃ、我が家が年収1000万円くらいあると想像された瞬間、何も読者様に伝わらなくなってしまいますから~(笑)

と、いうことで……

私もちょいさんの影響を受け、ちょこっとだけ今まで公開してこなかった部分をこの記事で公開したいと思っています♪

住宅ローン完済後でも金融資産は〇円をキープしています

最初に結論から言っちゃいます♡

と、いうよりすでにタイトルで言っちゃってますが(笑)

我が家は住宅ローンを完済した上で、現在でも金融資産を1000万円以上保有しています。

たまたまネットニュースで「1000万円以上貯めた人の習慣」みたいな記事を目にして、

1000万円貯めれるって、世間一般からするとちょっとスゴイこと

と、実績として出してもいいだろう感じたので、今回公開してみようと思いました。

が、ちょいさんには怒られてしまいそうです(笑)

残念ながら1000万円以上持ってるという証拠は出せません(汗)

ひとつの口座に1000万円があるわけではなく、様々な金融商品にばらけているのでそれを全て公開することはちょっと今の私には難しいからです。

なので、信じてくれる方だけに信じてもらえればそれで充分です。

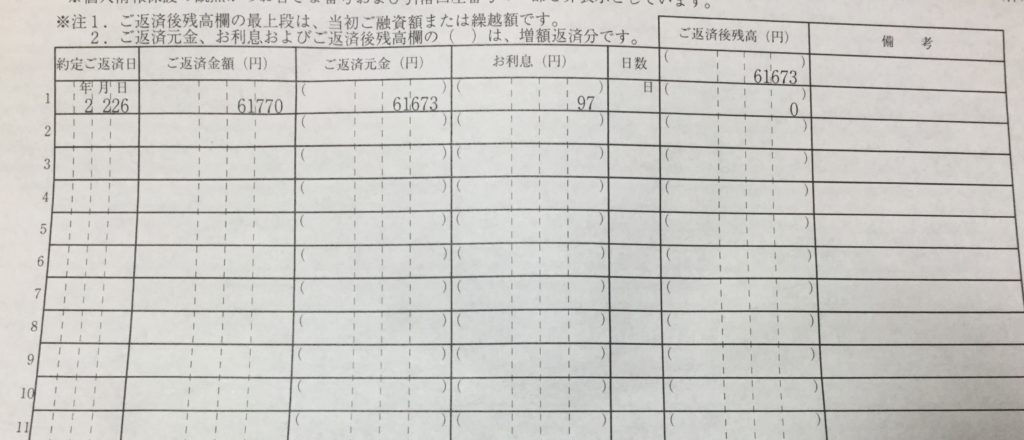

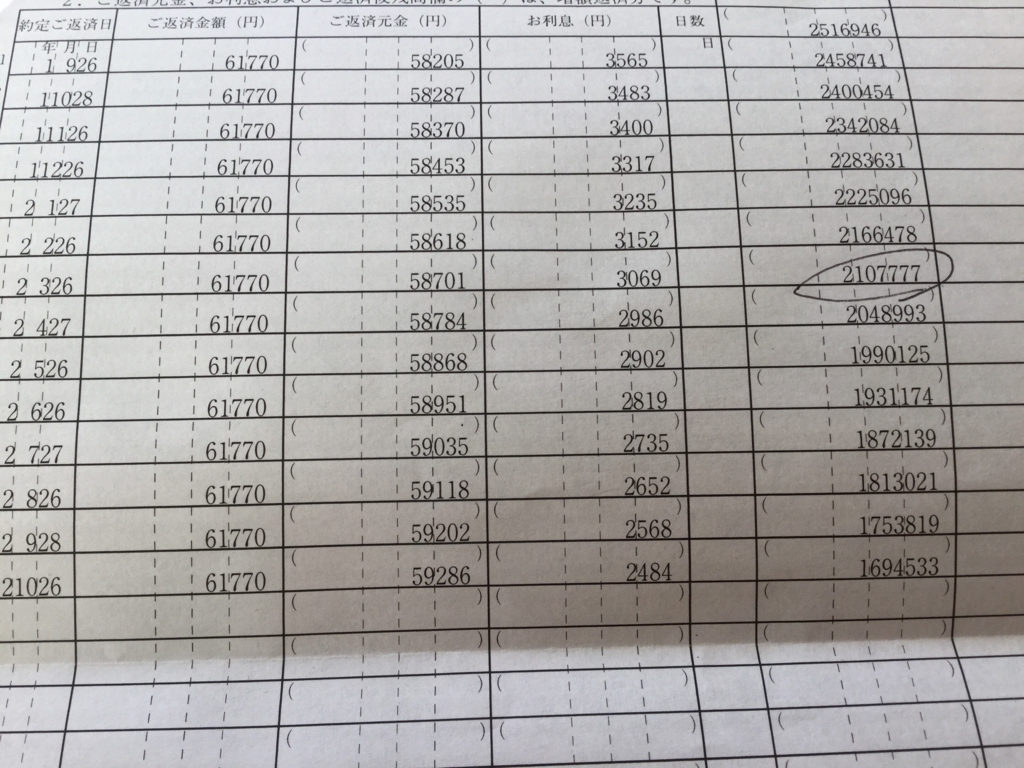

唯一ブログ上で公開している証拠は、住宅ローンの残高表ですね♪

この表で、我が家がR2.2月に住宅ローンを完済していることが分かっていただけると思います。

《実績》我が家の住宅ローン完済記録 概要

我が家のマンションは3200万円。

頭金は800万円。

実際には頭金800万円+約200万円の諸費用を現金で支払っています。

つまり、住宅購入前にも1000万円以上貯金した実績があります♪

当時の夫婦の年収は、夫婦共に正社員で夫が350万円、妻の私は200万円台。

少ない年収からのスタートでしたが、夫1700万円、妻700万円のローンを組み、14年目で完済しています。

住宅購入時、私たち夫婦は2人そろって勤続年数1年未満。

源泉徴収票を銀行審査に出せない状況でした。

普通なら信用がなく、どこもお金を貸してくれません。

それでもしっかりとキャンペーン金利でお金を借りることができたのは、銀行が提示してきた

物件価格の25%を頭金として出すこと

という条件を、私たちは貯金を使って満たすことができたからです。

(親からの援助は1円もありません)

「お金=信用」ということを、とても実感した出来事でした。

完済前は、こんな感じで毎月61770円の返済を行ってきました。

我が家は夫が40代で子どもが産まれたため、本来は子どもが独立後にあるはずの「最後のお金の貯め時」がありません。

出産が遅い家庭では、

●住宅費

●教育費

●老後費用

を、すべて同時に貯めて行かなくてはいけないんですよね。

なかなか大変です。

それを承知のうえで、私が我が家流に組み立てた住宅ローンのカスタマイズ。

こんにちは。今日もご訪問いただき、ありがとうございます。 夫49歳で住宅ローン完済の手続きを終えた我が家。帰ってきた夫に報告すると、やはり特段感動も何もない感じでした(笑)来月からはローンの[…]

子どもを産む前に妻のローンを完済する!

かつ、夫のローン負担が多くなりすぎてはいけないというバランスを取って考え出したのが、

●夫名義1700万円(30年払い)

●妻名義700万円(20年払い)

というローンの組み方でした。

我が家は今でこそ夫の年収は500万円台となっていますが、最初は年収350万円からのスタートです。

しかも10年前に出産と同時に、私は仕事を退職。

出産後5年間は専業主婦、その後はずっと月5~6万円のパート主婦です。

けして特別なお金持ちではありません。

そして我が家は夫婦で株式投資をしていますが、自慢じゃないですが投資で大儲けしてローンを完済したわけではありません(笑)

けれど投資の恩恵は、たくさん受けてきました。

「年収500万円台でも40代で住宅ローンを完済できた!」 そんな我が家を支えてくれたのは、株主優待の存在でした。これがなかったら、返済のための「節約」がとても苦しいことになっていたことで[…]

地道にコツコツお金を貯め、株式投資を楽しみつつ、資産を増やし続けてきた結果。

住宅ローンを14年、40代で完済!

完済後も金融資産1000万円以上をキープ♪

という、今の現状を作っています。

まだまだ子供にもお金がかかりますし、現在では老後資金も充分には貯められてはいません。

これからも楽しくお金について学び、豊かで自由な生活が送れるようにワクワク資産形成に励んでいきたいと思っています。

2020年2月に住宅ローン完済した我が家。 繰り上げ返済を積極的に行っていくのか、それとも自由に動かせる資産として手元に置いておくのか。どちらが正しい道かと聞かれれば、人それぞれだと思います。自分の[…]

1000万円貯めた私の習慣

「1000万円貯めた人の習慣」というニュースに書かれていたのがコチラ↓

①「〇歳までに1000万円貯める!」 という具体的な目標がある

②お金を使う際には”自分軸”で考えている

③お肌の手入れに気を付けている

④出費にメリハリをつけている

これらについて、実際に《1000万円貯金》を2度達成した、私の場合を書いてみたいと思います

①「〇歳までに1000万円貯める!」という具体的な目標がある

これは半分マルで半分バツです。

私は総資産額で1000万円を意識したことは一度もありません。

私の貯蓄法はすべて……

「目的別貯金」です。

それらの合計額が現在1000万円を超えているだけで、1000万円という”金額”を目標としたことは一度もありません。

●家電や家具等大型出費用

●子供の教育費 ※入学金や制服、学用品等

●大学進学用

●旅行用

●車購入費用

●老後資金

などなど。

こんな感じで、すべての貯金・お金には使い道の”名前”がついています。

金額を目標とするのではなく、そのお金で手に入れたいものを常に意識してお金を貯めるようにしています。

お金に名前をつけてあげると、使い道が明確なのでそのお金は他のことには使えなくなります。

少しずつでも確実に貯金が貯まっていくのでオススメです。

あなたのご家庭では目的別貯金をされていますか? 「あまったお金は普通預金に貯めっぱなし」 といった話をよく聞きます。我が家も”余ったお金”は普通預金に貯めっぱなしですが、&[…]

②お金を使う際には”自分軸”で考えている

これはマルです。

私は「理想の家計の割合」というやつがあまり好きではありません。

住宅費は25%までに抑えよう。みたいなやつです。

人それぞれ大事にしたいことは違うので、どこにどうお金を使おうが収入とのバランスがちゃんと取れていればOKだと思っています。

我が家は夫婦で住宅ローン返済をしていたころ、住宅費は夫婦の収入の40%を超えていました。

もちろんその分、他のことはかなり節約をしていました。

それでも、毎日たくさんの朝陽が差し込み開放的な景色の広がる今の家を持てたことは、私たちにとってとても価値あることです。

夫は今でも「この家を買って本当によかったね~」と、とても満足そうに話しています。

若い頃に出会った、とても印象的な言葉があります。

ワンランク上の住まいを選べば、ワンランク下の生活を送ることになる

ワンランク下の住まいを選べば、ワンランク上の生活を送ることができる

住宅費というのはとても大きな出費なので、この言葉通り他の生活にもめちゃくちゃ影響を与えます。

その文字通り、ワンランク上の住まいを手に入れた私たちはずっと節約節約でワンランク下の生活を送ってきました。

でも、そんな私の実感としては……

ワンランク上の住まいを選べば、たしかに一時期ワンランク下の生活になるけれど、そこから頑張ればまたワンランク上の生活に戻れるよ♪

という感じです。

家よりも、もっと他に大事にしたいことがある人もいます。

多少古くて小さな家に住んだとしても、その分で浮いたお金で旅行楽しんだり大好きな洋服を買ってもいい。

私のように、他のことを節約して一目ぼれした家を買ってもいい。

そこに他人との比較は必要ありません。

自分の価値観でお金の使い方を決め、収入・支出・貯金の中で上手にバランスを取りながら、楽しくお金を使っていければいいなと思っています。

③お肌の手入れに気を付けている

「お肌の手入れは、10年後、20年後の自分につながるから」

「一度お肌がボロボロになると、リカバリーするのに大変だから」

これがお肌の手入れに気を付けている理由だそうです。

そして多少高額でもお肌に合う基礎化粧品を選んでいたり、普段は節約していてもお肌のエステや美容器具を買ったりする人も多いのだとか。。

私の場合は、これもこだわりと言った方がよいのかもしれませんが、実は何もしていません(笑)

洗顔は普通のせっけん。

基礎化粧品は無し。(乾燥する冬のみワセリンをつけてます)

基礎化粧品にお金をかけない代わりに、ファンデーションはせっけんで落とせるミネラルファンデーションを選んでいます。

とあるブログで、化粧品に頼らず自分のお肌の力で肌を健康に保つという「肌断食」というものを知り、それ以来基礎化粧品は使っていません。

もう4~5年経ちますが、何も問題ないので肌断食を続けています。

将来シミがいっぱいできるのかはわかりません。

これは、自分なりに「お肌の手入れに気を付けている」と言えば、そうなのかもしれませんね(笑)

④出費にメリハリをつけている

これは、完全にニジュウマル◎がつきます。

自分が欲しいものを手に入れるために、それ以外のことは可能な限り削ります。

我が家は沖縄が大好きです。

毎年家族で沖縄旅行にいくという目標があります。

家族で沖縄に行くには30万円ほどの予算が必要です。

(那覇市街地のホテルに泊まればもっと安く行けますが、沖縄では絶対に自分の好きなリゾートホテルに泊まると決めています)

私たち夫婦の共通の趣味は旅行なので、年に1~2回の旅行を叶えるために携帯電話は夫婦でガラケーを今でも貫いています。

携帯代は夫婦で3000円。相当な節約になっています♪

今ではお得なクーポンやポイントカードもほとんどアプリになってしまい、とても不便な面がでてきてます。

それでも外でネットが使えないのが私にとっては当たり前の世界なので、

旅行>スマホ

ということで(笑)

ガラケーが使えるギリギリまで、今の携帯を愛用したいと思っています♡

お金を使うときは使う、必要のないものには一切使わない

これは、かなり徹底してやっています。

そして、自分にないもの(スマホ)にフォーカスするのではなく、その代わりに手に入れるモノ(沖縄旅行😍)に徹底的に目を向けるということをしています。

そうすると、スマホを持ってないことなんて、まるでたいしたことではないんですよね♪

欲望に優先順位をつけよ

前回の記事でもご紹介した『バビロン大富豪の教え』

《黄金に愛される7つ道具》の一つ目は、

収入の十分の一を貯金せよ

でした。

そして二つ目は、

欲望に優先順位をつけよ

です。

収入の十分の一を確実に貯金し、残りの9割で生活をする。

欲望に優先順位をつけ、順位の低いものは切り捨てる。

切り捨てるといったら悲しい気持ちになるのかもしれませんが、ここで言いたいのは

一番欲しいものにお金を使う

ということです。

私がお金について楽しく考えられるようになった最初のきっかけは、こんまりさんの片付けの魔法でしたが、こんまりさんの教えは「いらないものを捨てる」ではありません。

トキメクものだけを残す

という教えなんですよね♡

捨てるモノ、自分の持たないモノにフォーカスするのか?

本当に自分にとって大切で必要なものを見極め、それを手に入れていることにフォーカスするのかで人生は変わってきます。

「1000万円貯めた人の習慣」の中で、一番重要なのは②④の「自分軸」と「メリハリ」だと私は思っています。

貯金だけに執着していては人生楽しめませんので、自分のときめくモノ、一番大切に思うモノに大事なお金を使っていくことが、コツコツ貯金を継続する秘訣だと私は考えています。

最後までお読みいただき、ありがとうございました。