こんにちは。

今日もご訪問いただき、ありがとうございます。

もしも夫が失業したら、家計はどうなる?

最悪の事態を考え、「最低限の毎月の生活費」を計算してみました。

そんな中で感じる安心感と、主婦として「家計を守る」ということの責任感。

「ミイコに任せておけば大丈夫」

そんな夫の信頼にこんなときこそ応えたい。

食費や光熱費、いろんな出費が増える中で収入は減るという方も少なくないと思います。

夫婦で不安になりがちですが、「私が家計を守ってみせる!」と今は主婦の私たちが、気持ちを強く持っていきたいですね!

危機的状況だからこそ感じる安心感

夫の会社がコロナの影響を受け、かなり厳しい状態にあると聞きました。

夫の働く部門では3月度の売り上げがすでに、前年比60%くらいに落ち込んでいるのだとか。

4月はさらにそれを下回ると思われます。

一か月前までは「ボーナスは間違いなく減るだろうな」くらいに軽く考えていた私です。

これは思ったよりもマズイ。

今の状況がどれだけ長く続くかもわからない中で、会社にとっても、そこで働く夫にとってもかなり深刻な状況なのだと夫の話から感じました。

こんにちは。今日もご訪問いただき、ありがとうございます。 夫の会社がコロナの影響が思ったより深刻で、危機的状況にあるかもしれないです。「倒産まではいかなくても、ボーナスゼロは十分あり得るけど大丈夫?[…]

「ボーナスはもう多分出ないよ。大丈夫?」と聞いてくる夫に、「もうボーナスをあてにした家計管理をしてないから大丈夫」と答えることができたのは、今年2月に住宅ローンを完済したからこそ。

夫も「住宅ローン完済してあるから、これからもなんとかなるよな」と、住宅ローンの重みがないことに初めて安心感を覚えたみたい。

完済した当時は、自分の責任が軽くなったとか、これで安心とか・・・、そんなふうには全く思ってなかった夫ですが、今後の収入が不確定・不安定な状況となった今、そのありがたみをようやく感じることができたようです。

2020年2月。最後の住宅ローン引き落としをもって、無事住宅ローン完済となりました。さて、これで来月からは約6万円の引き落とし(固定支出)がなくなりました。収入・支出の変化があった際にはお決まりの[…]

固定費が少なくすむということは、こういった危機のときには本当に武器になりますね。

もしもの時でも、固定費が少なく月々の家計の負担を減らすことができれば、いまある貯金や失業保険、私がパートに出ていくらか稼ぐことで、数カ月~1年でも家族が生活していくことが可能です。

固定費が多ければ多いほど、失業中でも絶対に必要なお金が多くなり焦りもその分増えてしまいます。

私は旅行など単発の楽しみにはドン!とお金を使いますが、毎月決まった予算管理をしていることもあり、固定費を増やすことは結構シビアに考えてきました。

私たち夫婦は子どもがいないDINKS時代も約10年と長かったけれど、その間も日々の生活ではあまり贅沢をせず、ずっとずっと節約生活をしてきました。

ときに大金を使うことはあっても、日常生活は常に「節約」が当たり前。

節約生活が日常というスキルは、危機的状況になったときに安心感を生むものだと今とても感じています。

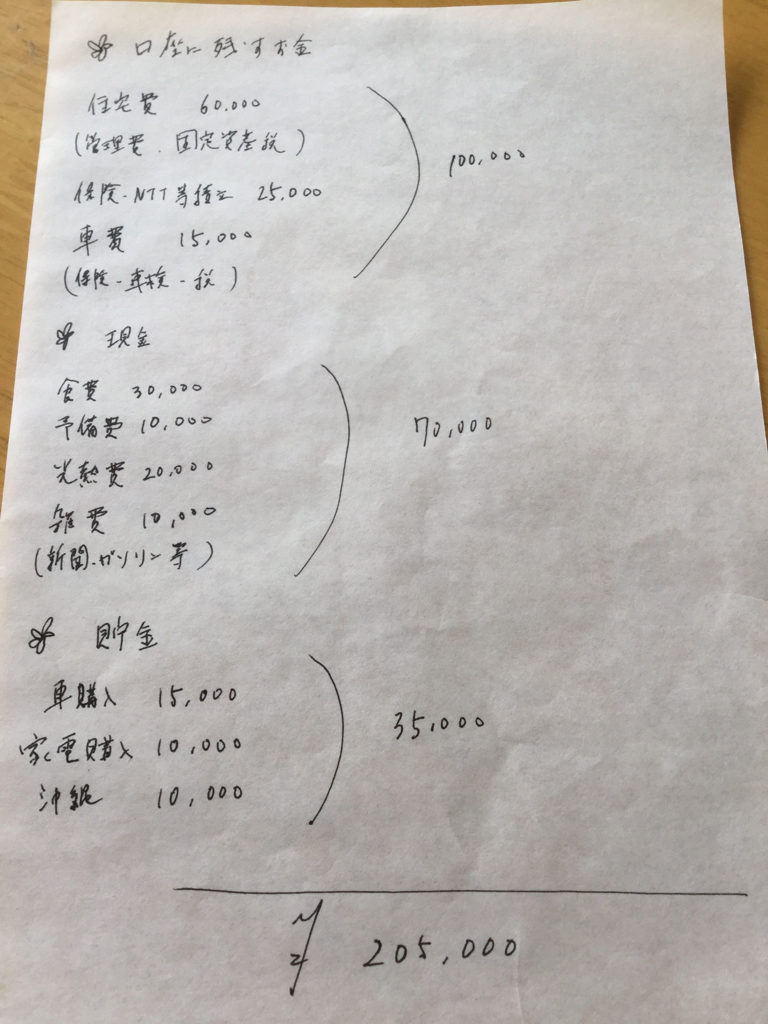

我が家の最低限の生活費を試算してみた

画像が大きすぎてスミマセン!

これは以前、老後夫婦二人になったときの家計予算を見える化してみたときのものです。

現在もこれと同じような感じで、月々の予算管理をしています。

こういった予算管理表を常に使っているので、「もしもの時の生活費の試算」も簡単にできてしまいます。

予算管理表の中からどうしても外せないお金だけを抜き出すだけだからです。

普段から支出をしっかりと管理していることが、こんなところでも役立つとは思ってもいませんでした。

やっぱり計算のチカラは偉大です。

先日、めでたく住宅ローンを完済となった我が家。住宅ローンの支払いという固定支出がなくなったので、毎月の家計管理の見直しを行いました。そのついでに・・・ 老後夫婦二人になったら月々の家計はどうなるか?[…]

現在使っている予算管理表から計算してみると、我が家にとって必要最低限の生活費は約17万円でした。

将来の為の貯金はゼロ。

固定資産税や車関係に必要なお金、年払いの保険料などは全く含まれていません。

ただ純粋に、月々必要なお金だけを抜き出しました。

ついでに失業保険についても調べてみると、夫の場合だと月々15万円強はいただけそうです。

雇用保険の加入年数が長かったこともあり、会社都合の場合は給付日数は270日分。

約9か月は失業保険でこれだけ助けてもらえるのですから、あとは私がパートで数万円稼ぐことができれば、夫が失業中であっても月の赤字は免れそうです。

実際には年金や国民健康保険の支払いもあると思いますが、ちょっとそこまで本気で細かく考えると本当に嫌なことを引き寄せてしまいそうなので、試算はここまでにしておきます。

安心を得るための試算ですので、これくらいで十分です。

私の主婦としての責任感

失業という最悪のパターンでも、国の制度や私が働くことなどあらゆるものを活用し、月の赤字を出さなければ、実際に貯金(生活防衛資金)を使うのは年払いの支払いなどに限定されます。

収入がない中で毎月毎月貯金がどんどん減っていく状況というのは、きっと夫婦お互いのストレスに繋がると思うので、万が一でもできるだけ赤字を出さないように・・・と、私は考えてしまいます。

夫はお金を稼いで家族を養っていくという責任感を持ってくれています。

私は自分たちの手元にあるお金でいかにして家族が楽しく安心して暮らしていけるかを考える(家計を預かる)という責任感を常に持っています。

そして夫はそんな私のことを今までずっと信頼して、私が強いる節約生活にも文句も言わず黙って従ってくれていました。

私たちの手元にあるお金。

それが多くても少なくても・・・、手元にあるお金(収入)でいかに楽しく過ごしていくかという考え方は変わりません。

夫はもしものとき「これから家族を食わしていけないんじゃ?」と、きっと不安になると思います。

私はそんな時こそ、「ミイコに任せておけば大丈夫」という今までの夫の信頼に応えたい。

まだ倒産やらリストラなんて、どうなるかもわからないような状態です。

現実になってしまったら本当にこわいですが、こうやって実際に計算してみたことで「やっぱりうちは大丈夫!」と思うことができました。

そして、「これからどんな状態になっても私は家計を守ることで自分の家族を守っていくんだ」という気持ちが改めて沸々と湧いてきました。

失業という最悪な事態にはならなかったとしても、ボーナスゼロだけで本当に痛手です。

せっかく住宅ローンを完済したのに、これから色々楽しいことをいっぱい考えていたのに・・・、年間収支はプラマイゼロorマイナスになってしまいそうな感じです。

正直、泣きそうでした。だって、これからの自由に使えるボーナスをとってもとっても楽しみにしていたんだもん(泣)

だけど、最悪な事態(失業)を考えてみるだけで、「ボーナスゼロだけで済んでくれるならありがたいな」とさえ思えてくるから不思議です。

それぞれみなさん、収入が減ったり、支出が増えたり・・・、いろんな影響を受けておられることと思います。

だけど、こんないまこそ、主婦の私たちが「家計と家族を守っていく」という気持ちを強く持つ事が大事だなと思いました。

夫ばかりを頼りにしていると、ボーナス減や収入減でどうしても不安が大きくなれば、夫を責めてしまったり、夫の言動にイライラしてしまいがちになると思います。

そんな中でも「こういう時こそ自分が家族を守るんだ!」という気持ちを持てば、人を責めたりする気持ちは出てきにくい。

「いま自分にできることはなにか?」と考えている人は、人を簡単に責めたりはしない。

いま多くの人が国や政府に「金をだせ!」というのも、不安でいっぱいになりすぎて「自分のチカラで自分(家族)を守る」という気持ちが、思考停止してしまっているのかなと思います。

夫や政府に頼らずに、主婦でも家計を守ることはできると思っています。

「アンタんちには貯金があるからそんなこと言えるんでしょ!」と、不快に思われる方もみえるかもしれません。

そうです。貯金があるからそんなことを言えるんです。

いざという時の「貯金」の大切さ。

夫や政府に頼り「もっと稼いで来い」「さっさと金を出せ」と言っていては、その大切さに今後も気づくことができなくなるかもしれません。

もちろん、本当にいま職や収入を失い、困っている人に対しては補償が必要です。

でも・・・本当に現時点で生活に困窮しているわけではない我が家レベルの被害の人でも、「金を出せ」と言っている人はたくさんいると思います。

国はまず本当に困っている人を優先的に助けることになる。

だから本当の意味で「生きてくこと」に困窮してるわけではない私たちは、まずは自分たちのチカラで家族を守る。

自分で家族を守るという使命をもつことができれば、今までの失敗や後悔を今後の生活に活かしていけるのではないかと思っています。

こんにちは。今日もご訪問いただき、ありがとうございます。 「お金の知識」と「必要な情報」収入も家族構成も生活スタイルも、人それぞれみんな違います。それは、人によって自分に必要な「知識」「情報[…]