2020年2月。

最後の住宅ローン引き落としをもって、無事住宅ローン完済となりました。

さて、これで来月からは約6万円の引き落とし(固定支出)がなくなりました。

収入・支出の変化があった際にはお決まりの「家計管理」の見直しをしていきます。

ワクワク~☆

ブログ開設当初に掲げた三つの夢全部叶ってる

私がブログを開設したのは、2019年7月のこと。

その当時に掲げた三つの夢はこちら。

①毎年家族で沖縄旅行にいくこと

②夫が50歳の年に住宅ローンを完済すること(現在49歳)

③夫のバイクを購入すること

夫の年収500万円台。

私のパート収入は月5~6万円。

そんな我が家にとっては、

まずひとつめの毎年の沖縄旅行ですら「セレブかよ!!」と思うほどの贅沢です。

そのセレブな目標・夢を掲げたあとに、住宅ローン完済・夫のバイク購入も、自分の中で「キツイよぉ~」と思いながらも夢認定。

その当時は「いやぁ、普通にきついでしょー」と本気で思っていたんですが、

住宅ローン完済も・・・

夫のバイク購入も・・・

沖縄旅行も・・・、

全部叶っちゃいましたね。

しかも予定よりかなり早く♡

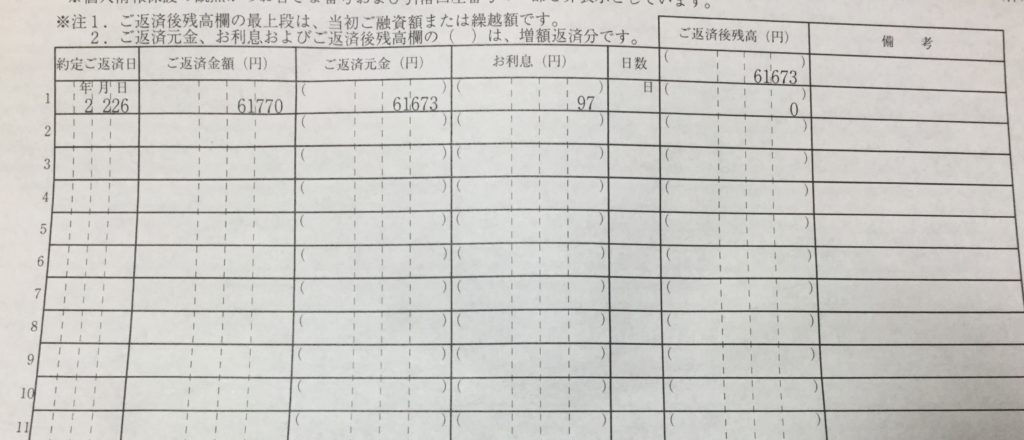

こちらが最後の返済予定表です。

自分でも当初「無理でしょーーーー!」と思っていた三つの夢。

言ってみるもんですI

決めてみるもんです(笑)

やればできました!ワーイ!

収入・支出に変化があったら家計管理を見直そう

夫の月のお給料は固定給。

とっても管理がしやすくてありがたいです。

毎月の家計管理は千円単位で予算を組み、その中でやりくりするという方法を取っています。

「毎月の家計管理どうしてますか?」 ●夫婦と小学生の子供2人の4人家族●夫の年収500万円台●妻は月5~6万円のパート主婦 特別高給取りでもない[…]

我が家のためだけの「家計管理表」を作り、収入や固定支出に変化があったらその都度見直しています。

この家計管理表を一度作ってしまえば、あとはお給料が入ってきたときに管理表通りにお金を仕分けするだけ♪

非常にかんたんラクチンな家計管理だと思っています。

お給料が変動の場合は、一番少ない月の金額に合わせて管理表を作るか、

それが難しいのであれば平均値をとってその金額で、私なら管理表を作っていくかなと思います。

良かったら、上の記事もごらんくださいね。

さて。

来月からは、約6万円のローンの支払いがなくなりますので、家計管理の見直しを行いました。

今までの家計管理表と見比べながら、今後のための新しい家計管理表を作っていきました。

私はお金の計算が大好きですので、これを作っているだけで幸せですね~♪

完済後浮いたお金はどう使う?

私の中での最優先事項は、「ボーナスをフリーにしたい!」ということです。

子どもが産まれる前。

DINKS時代は、ボーナスを完全フリーなお金とするべく家計管理をしていました。

●固定資産税

●自動車保険

●車の車検代

●NHK受信料

●その他年払いの保険料 等々。

こういった年払いの支出は結構ありますよね。

DINKS時代はこれらの支出全てを月割りにして、月々の家計費の一部として積み立てし、ボーナスは完全フリーな収入にしていたんです。

ボーナスはいつ減るかもわからない、

「もしかしたらなくなってしまうかもしれないお金」

だという認識でいるからです。

だからボーナスをあてにする家計管理はできる限りしたくなかった。

けれど子供が産まれ、当時夫の収入が今よりかなり少なかったこともあり、一馬力では年払い分をすべて月収でカバーすることはできませんでした。

それで泣く泣く自分の意に背き、ボーナスをあてにした家計管理をしてきました。

ここまで支払いに困ることなく、ボーナスを支給し続けてくれた会社に本当に感謝です。

「ボーナスを当てにした家計管理からの脱却!」

これが我が家の最優先事項!

と、いうことで、まずはボーナスをフリーなお金にしていきます。

我が家がボーナスから支出していた固定費は・・・

①固定資産税 180,000円

②車関係 145,000円

③私の医療保険 50,000円

です。

合計375,000円

月割りすると約3万円です。

これを月々の家計費として計上し、積み立てていくことにしました。

もうひとつ厳密にいうと車の購入費積み立てがあるのですが、これは固定支出ではなく貯金の一種なので今のままボーナス積み立てでいこうと思います。

ちなみに車の積立は月1万円。

+ボーナス時2万円×年2回で、年160,000円を積み立てています。

今の車を10年乗ればその間に160万円貯まり、次の車も自動的に現金購入できる仕組みにしています。

おはようございます。今日もご訪問いただき、ありがとうございます。 [afTag id=1629] 夢を叶える方法。それは”つもり貯金” 「月一でマ[…]

最初の1回分(1台目)を頑張って現金購入することで、

その後は自動車ローンを支払ってる”つもり”で次の自動車購入のための貯金していく。

我が家は車も「つもり貯金」で、毎回現金購入しています。

これで夫のボーナスは、自動車積み立ての2万円×2回(4万円)以外は全てフリーとなりました!

ボーナスは完全フリー、固定支出は全て月収でカバー。

これが私好みの安心家計管理☆彡

念願だった安心家計を、ようやく実現できました。

この固定費の月割りにより、ローン完済で浮いたお金(6万円)から3万円の行き先が決定。

残り3万円はどうするか?今は、まだ思案中です。

とりあえずは、普通預金でも0.02%の金利が付く(条件付き)楽天銀行に入れておこうと思います。

楽天銀行は楽天証券と紐づけしてあります。

すぐにそのまま株を購入することも可能ですし、3万円のうちいくらかは全世界インデックスファンドへ積み立てを検討中です。

夫の会社の企業型確定拠出年金へのマッチング拠出の増額も視野に入れ、ゆっくり検討していきたいと思います。

マッチング拠出とは、会社が積み立ててくれる金額に自分でお給料から上乗せすることで、税優遇を受けられる仕組みです。

私個人としては「なんてお得な仕組み♪」と考え、現在もマッチング拠出を月1万円していますが、あまり良くないと言ってる意見もあるので、気になる方はいろいろと検索してみてくださいね。

(2020.9月 追記)

残り3万円の行き先は・・・

●楽天全世界インデックスファンド(10,000円)

●米ドル預金(10,000円)

●子供の教育資金貯金へ(10,000円)

に、決めました。

子供の大学進学費用は基本的に学資保険で貯めています。

その元手は、現時点では「児童手当」です。

児童手当は中学生で打ち切られるので、その後の学資保険引き落とし用に今から月1万円を積み立てしていきます。

おはようございます。今日もご訪問いただき、ありがとうございます。 みなさんは、どのように家族の保険を選ばれましたか??保険の選び方に、万人に共通する正解不正解はない。リス[…]

お小遣いの増額はナシ

余ったお金3万円の行き先は決まっていません。

そんな中でも「お小遣いの増額はなし!」ということは決定(笑)

どこまでも鬼嫁なわたしです。

夫の会社は基本的に52歳が役職定年です。

評価がよくて伸びても最高で55歳。

ここで確実にガクンと収入が減ります。

夫は現在49歳。あと3~5年しか、今の収入を維持できません。

我が家は出産が遅く、子どもはまだ現在小学生です。

子供が大学生のときに、夫は60才。

それを最初から念頭に置いて、今まですべての家計管理を考えてきました。

妊娠、出産前から住宅ローンの組み方・繰り上げ返済の計画すべてそこを意識して考えてきました。

こんにちは。今日もご訪問いただき、ありがとうございます。 夫49歳で住宅ローン完済の手続きを終えた我が家。帰ってきた夫に報告すると、やはり特段感動も何もない感じでした(笑)来月からはローンの[…]

夫も私も、長年の節約生活が身体にしっかりとしみついております(笑)

今まで育ててきたこの感覚を、6万円の余裕ができたからと易々と手放すわけにはいきません。

「節約」は、私の目指す”お金に縛られない豊かな老後”を実現させるためには、

とっても重要な、いえ・・・”最”重要スキル☆・・ですからね。

今まで頑張ってくれた夫への感謝の還元は、この度フリーとなったボーナスでしていこうと思います。

まずは早速「完済祝い」として5万円をプレゼントしました。

そして今後はボーナス手取り収入の2割を、夫のボーナス小遣いとして感謝還元していきたいと思っています。

以上。

住宅ローン完済後の我が家の家計管理どうする?でした~~。

2020年2月に住宅ローン完済した我が家。 繰り上げ返済を積極的に行っていくのか、それとも自由に動かせる資産として手元に置いておくのか。どちらが正しい道かと聞かれれば、人それぞれだと思います。自分の[…]

「年収500万円台でも40代で住宅ローンを完済できた!」 そんな我が家を支えてくれたのは、株主優待の存在でした。これがなかったら、返済のための「節約」がとても苦しいことになっていたことで[…]